Der Wandel erfolgt von Multichannel hin zu höchst effizienten, personalisierten und kundenorientierten Omnichannel-Strategien, die Daten und Künstliche Intelligenz einbinden. Wir erklären Ihnen, wie Omnichannel Versicherungen dabei hilft, sich zukunftsfähig aufzustellen und wo Stolperfallen bei der Implementierung lauern.

Inhalt:

- Was bedeutet Omnichannel bei Versicherungen?

- 3 Tipps für die Implementierung

- 5 Stolperfallen bei der Implementierung eines Omnichannel-Ansatzes

- Omnichannel bei Versicherungen: Setzen Sie auf die richtigen Tools

Was bedeutet Omnichannel bei Versicherungen?

Ein Sturmschaden am Haus, ein Autounfall oder ein gestohlenes E-Bike – all das ist ärgerlich. Schnell führt der Weg zum Versicherungsanbieter, um den Schadensfall zu melden. Nun sind noch stärkere Nerven gefragt: telefonische Wartezeiten, die mehrfache Eingabe derselben Daten und fehlende Informationen zum Versicherungsfall im Online-Portal. So sieht Nutzerfreundlichkeit nicht aus!

Mit einer Omnichannel-Strategie gewährleisten Versicherungen, dass ihre Kund:innen nicht mit den genannten Problemen konfrontiert werden – denn der Ansatz ermöglicht ein konsistentes Erlebnis an allen Kontaktpunkten. Doch was genau bedeutet Omnichannel bei Versicherungen? Das Ziel ist es, Nutzer:innen ein kanalübergreifendes und einheitliches Erlebnis ohne Medienbrüche zu bieten. Die Aufgabe für Versicherer besteht darin, die relevantesten Interaktionskanäle auszuwählen und sie so zu optimieren, dass ein nahtloser Übergang zwischen ihnen möglich wird.

Der Wandel hin zu einem bedarfsorientierten und kundenzentrierten Ansatz verlangt nicht nur das Neudenken von technologischen und organisatorischen Strukturen. Versicherungen stehen auch vor der Herausforderung, digitale und analoge Kanäle sowie Vertrieb, Marketing und Service miteinander zu verknüpfen. Nur so kann ein nahtloses Kundenerlebnis über alle On- und Offline-Kanäle gelingen.

Gut zu wissen: Vom Omnichannel abzugrenzen ist der sogenannte Multichannel-Ansatz. Hierbei laufen ebenfalls mehrere Kanäle parallel nebeneinander, diese sind allerdings nicht miteinander verknüpft. Die Bereiche sind jeweils auf konkrete Prozesse zugeschnitten, sodass ein bruchloser Übergang zwischen ihnen nicht möglich ist.

Herausforderungen der Versicherungsbranche im digitalen Zeitalter

Aufgrund der digitalen Transformation sehen sich Unternehmen mit zahlreichen Veränderungen konfrontiert – das gilt auch für die Versicherungsbranche. Versicherer müssen sich auf die neuen Bedürfnisse ihrer Kund:innen einstellen und die traditionellen Konzepte ihrer Branche überdenken, um diesen Anforderungen gerecht zu werden. Gleichzeitig stehen sie vor der Aufgabe, ihre Prozesse digitaler und effizienter zu gestalten, um Kosten zu reduzieren und weiterhin profitabel zu bleiben.

Die häufig historisch gewachsenen Strukturen und Prozesse stellen dabei eine wesentliche Hürde dar und zeichnen sich durch folgende Merkmale aus:

- Kleinteilige Strukturen und Denken in abgegrenzten Organisationseinheiten

- Produktzentrierter Ansatz mit einer Vielzahl an Einzellösungen

- Koexistenz der Kommunikationskanäle, ohne dass diese verknüpft sind

- Datensilos aufgrund der fehlenden Zusammenführung von Kundendaten

- Legacy-Systeme in der IT, die eine schnelle und agile Produktentwicklung erschweren (einhergehend mit einem Mangel an innovativ aufgestellten IT-Talenten)

- Mangelhafte Digitalisierung der analogen Touchpoints

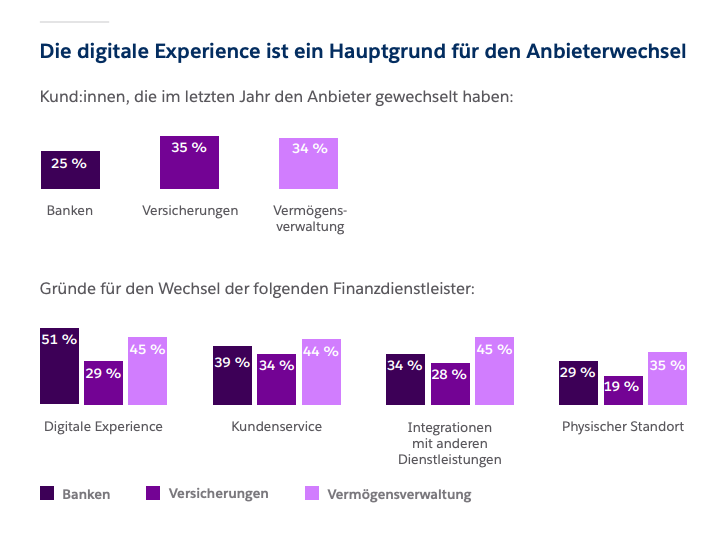

Um für Kund:innen eine zielgerichtete und zufriedenstellende Customer Experience zu bieten, ist vielmehr ein ganzheitlicher Ansatz von Nöten. Das schließt die Produktqualität, die Reputation der Marke, den Service durch Versicherungsmitarbeitende sowie das Kundenerlebnis im Ganzen ein. Denn gerade Versicherungen sind als immaterielles Produkt darauf angewiesen, ihren Kund:innen das bestmögliche Erlebnis zu liefern, wenn sie sich nachhaltig vom Wettbewerb abheben wollen.Welche Aspekte für Kund:innen besonders wichtig sind, zeigt die Studie „Connected Financial Services“ von Salesforce. So haben 35 Prozent der Kund:innen im letzten Jahr den Versicherungsanbieter gewechselt. Für 34 Prozent war der Kundenservice ausschlaggebend, für 29 Prozent die digitale Experience.

Im digitalen Zeitalter erwarten Kund:innen eine einheitliche Datenbasis auf sämtlichen Kanälen und Geräten. Einfachheit und Flexibilität spielen genauso eine Rolle wie der nahtlose Übergang zwischen digitalen und analogen Touchpoints. Das bedeutet: Für Versicherungen wird Omnichannel immer mehr zu einem unverzichtbaren Instrument, um wettbewerbs- und zukunftsfähig zu bleiben.

Tipp: Sie möchten wissen, wie Sie als Versicherungsanbieter den digitalen Wandel meistern? Dann empfehlen wir unser E-Book „Digitale Versicherung: Die digitale Transformation von Versicherungen durch intelligente Kommunikation“.

Darum profitieren Versicherungen von einer Omnichannel-Strategie

Omnichannel lohnt sich für Versicherungen in vielerlei Hinsicht. Einerseits profitieren Sie von einer verbesserten Kundenzufriedenheit und Kundenbindung – denn glückliche Kund:innen wandern mit einer geringeren Wahrscheinlichkeit zur Konkurrenz ab und sind eher bereit, zusätzliche Produkte über Cross- und Upselling zu erwerben. Andererseits ermöglicht der Ansatz eine effizientere und flexiblere Arbeitsweise. Die Gründe dafür sind vielfältig:

- Sämtliche Kundendaten stehen auf einer zentralen Plattform und in Echtzeit zur Verfügung – unabhängig davon, aus welchem Kanal sie stammen. Mitarbeiter:innen aus allen Abteilungen haben Zugriff auf einen einheitlichen und aktuellen Datenstand. So können sie Kund:innen individuell und effektiv beraten.

- Ihre Prozesse sind digitalisiert und in höchstem Maße automatisiert. So sparen Sie wertvolle Zeit, die Sie normalerweise an manuelle Aufgaben verloren hätten.

- Daten müssen nur einmal eingegeben werden, und zwar unabhängig vom genutzten Gerät. Bei einem Medienwechsel gehen keine Informationen verloren. Auch Daten aus analogen Kanälen stehen in digitaler Form zur Verfügung, sodass es keine Brüche zwischen On- und Offline-Aktivitäten gibt.

- Ihre Kund:innen erhalten zu jeder Zeit und an jedem Kontaktpunkt aktuelle Informationen zu ihrem Anliegen. Über digitale Kanäle können sie zudem selbst Änderungen vornehmen, zum Beispiel an den Stammdaten. Dadurch werden Ihre Service-Mitarbeiter:innen entlastet.

- Auf der Basis von Advanced Analytics und datengetriebenen Entscheidungen können Sie die Bedürfnisse Ihrer Kund:innen genau identifizieren und personalisierte Erlebnisse schaffen. Solch eine Data-driven Customer Experience hilft Ihnen auch beim Cross- und Upselling: Denn Sie machen Vorschläge, die ideal auf Ihre Kund:innen zugeschnitten sind – ohne dass diese aktiv danach fragen müssen.

Ein Beispiel: Bernd hat einen Wasserschaden in seiner Wohnung entdeckt. Sofort kontaktiert er seine Versicherung telefonisch, um den Schadensfall zu melden. Im Anschluss kann er im Online-Portal der Versicherungswebsite den aktualisierten Status seiner Meldung einsehen. Im weiteren Verlauf ergeben sich bei Bernd einige Rückfragen. Nachdem er im Self-Service-Portal der Website nicht fündig geworden ist, möchte er persönlichen Kontakt aufnehmen. Er kann zwischen mehreren Kontaktmöglichkeiten wählen, vom Telefon über Live Chat bis hin zum Termin in der Filiale. Egal für welche Option er sich entscheidet: Er wird individuell und schnell beraten, da die Mitarbeiter:innen sofort auf seine vollständigen Daten zugreifen können.

3 Tipps für die Implementierung

Worauf kommt es bei der Implementierung von Omnichannel bei Versicherungen an? Und mit welchen Hilfsmitteln sind Sie Ihren Wettbewerbern einen Schritt voraus?

Verschiedene Kanäle nahtlos integrieren

Omnichannel bedeutet übersetzt „alle Kanäle“. Das heißt allerdings nicht, dass Sie alle verfügbaren Kanäle bereitstellen müssen – das wäre in der Praxis kaum realisierbar. Vielmehr sollten Sie die für Ihre Zielgruppe relevanten Kanäle identifizieren und einen nahtlosen Wechsel zwischen ihnen ermöglichen. Einfach gesagt: Kund:innen starten den Dialog über einen beliebigen Kanal und können dann flexibel das Medium wechseln, ohne einen Verlust von Daten oder schlechtere Service-Qualität befürchten zu müssen.

Gleichzeitig geht damit eine Transformation vom Push-Vertrieb (Versicherungsagent:innen verkaufen aktiv) hin zum Pull-Vertrieb (Kund:innen sehen ein Produkt, haben Interesse und kaufen) einher. Um für Kund:innen in diesem Prozess einen reibungslosen Ablauf zu gewährleisten, ist eine enge Verzahnung aller verfügbaren Kanäle nötig. Marketing- und Servicekanäle, die nicht für den Vertrieb geeignet sind, müssen Hand in Hand mit den Kanälen laufen, bei denen Verkaufsabschlüsse möglich sind.

Wichtig ist auch die Mischung aus analogen und digitalen Kanälen – sowohl im Vertrieb als auch im Service und im Marketing. Kund:innen sollten frei entscheiden, ob sie ihre Anliegen vollständig über Online-Kanäle, Offline-Kanäle oder einem Mix aus beiden klären möchten. Hier sind einige Beispiele für Kanäle, über die Versicherungen mit ihren Kund:innen interagieren können:

- Website (inklusive Live Chat, Chatbot und Co.)

- Social Media wie Facebook, Youtube oder Instagram

- E-Mail und Messenger-Dienste

- Unternehmens-App

- Telefonie und Post

- Versicherungsfilialen

- Vertreter:innen und Makler:innen

- Bancassurance

- Ökosysteme beziehungsweise Embedded Insurance

- Vergleichsportale und Aggregatoren

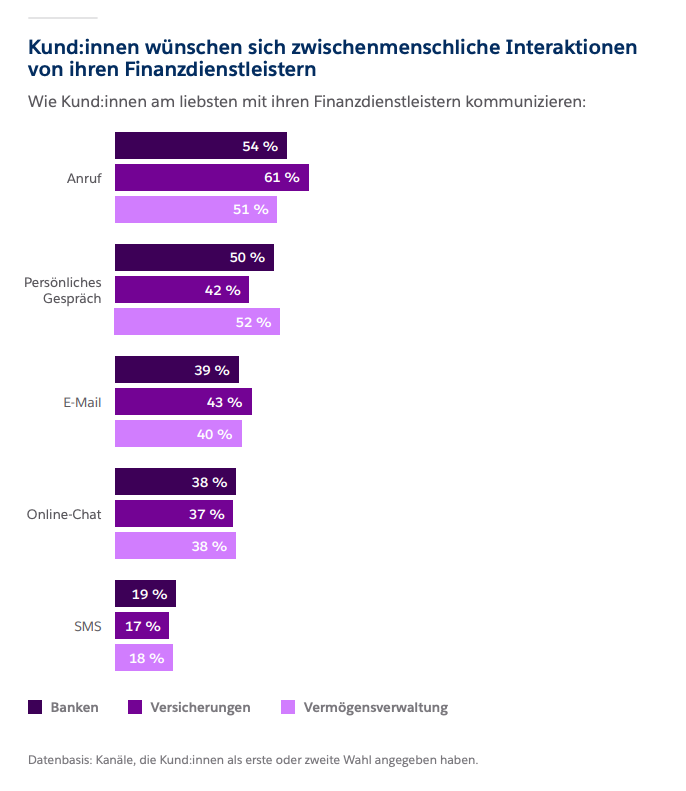

Gut zu wissen: Die Studie „Connected Financial Services“ von Salesforce zeigt, wie wichtig eine Mischung aus analogen und digitalen Kanälen für Versicherungen ist. So bevorzugen 61 Prozent der Kund:innen das Telefon als Kommunikationskanal, 43 Prozent interagieren über E-Mail und 42 Prozent suchen das persönliche Gespräch.

Die gesamte Customer Journey im Blick behalten

Omnichannel bedeutet für Versicherungen, dass die Komplexität der Customer Journey zunimmt. Denn je mehr vernetzte Interaktionskanäle es gibt, desto größer ist auch die Anzahl an Kontaktpunkten mit Ihren Kund:innen. Jeden dieser Touchpoints gilt es mitzudenken, sodass Sie Ihren Nutzer:innen schnelle und solide Lösungen anbieten können – egal, von welchem Kanal er oder sie kommt. Eine zentrale Verwaltung aller Kundendaten ist dafür unerlässlich.

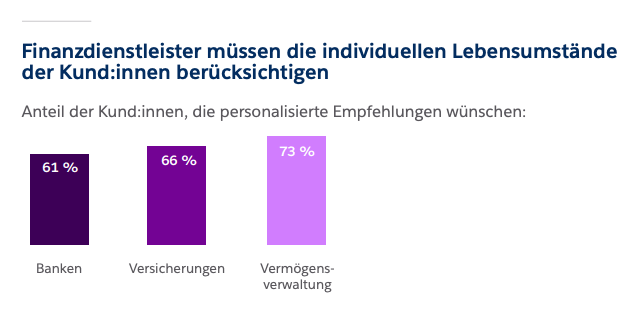

Die Devise lautet: Weg vom Denken in Sparten und hin zum Denken in Kundenreisen. Stellen Sie Ihre Kund:innen in den Mittelpunkt und optimieren Sie das Kundenerlebnis basierend auf deren individuellen Bedürfnissen – angefangen beim Erstkontakt bis hin zur Schadensabwicklung. Spielen Sie relevante und personalisierte Inhalte an Ihre Kund:innen aus, um deren Engagement und das Potenzial für Cross- und Upselling zu fördern. Laut unserer Studie „Connected Financial Services“ wünschen sich 66 Prozent der Kund:innen, von ihrem Versicherer personalisierte Empfehlungen zu erhalten.

Kund:innen wünschen sich personalisierte Empfehlungen von ihrem Versicherer

Eine weitere wichtige Stellschraube in diesem Prozess ist es, Kundenfeedback entlang der gesamten Customer Journey zu sammeln und umzusetzen. So gewährleisten Sie ein reibungsfreies Erlebnis an allen Touchpoints und maximale Nutzerfreundlichkeit für Ihre Kund:innen.

Gut zu wissen: Ein datenbasierter Omnichannel-Ansatz ebnet für Versicherungen ebenfalls den Weg in neue Geschäftsfelder, zum Beispiel im Rahmen einer Embedded Insurance.

Technologien und Künstliche Intelligenz einsetzen

Intelligente Tools schaffen die Basis, damit Versicherungen ihre Omnichannel-Strategie erfolgreich umsetzen können. Mit Cloud-basierten CRM-Lösungen sammeln Sie sämtliche Daten aus all Ihren Kanälen auf einer zentralen Plattform. Durch die Vernetzung von Marketing, Vertrieb und Service können Mitarbeiter:innen zu jeder Zeit und von überall auf relevante Daten zugreifen. So brechen Sie Silo-Strukturen auf und schaffen eine ganzheitliche Sichtweise.

Darüber hinaus unterstützt Sie die Technologie bei der Automatisierung von Workflows. Mithilfe von Datenanalysen erhalten Sie Einblicke in die Bedürfnisse Ihrer Kund:innen. Dadurch sparen Sie nicht nur Zeit und personelle Ressourcen, sondern liefern auch passgenaue Angebote.

Künstliche Intelligenz (KI) kann wertvolle Beiträge für die Versicherungsbranche leisten. Angefangen beim Erkennen von Anomalien in großen Datenmengen über die Identifikation von unzufriedenen Kund:innen bis hin zur Kundenkommunikation durch KI-Chatbots.

Mehr zum Thema verraten wir Ihnen in unserem On-Demand Webinar – mit exklusiven Einblicken der Debeka. Hier erfahren Sie, wie Sie durch den Einsatz von KI mehr Produktivität in Ihrem Vertrieb realisieren und Daten effektiver nutzen.

5 Stolperfallen bei der Implementierung eines Omnichannel-Ansatzes

Wer große Veränderungen anstrebt, muss auch mit der ein oder anderen Hürde rechnen. Genauso ist es bei Versicherungen und der Implementierung von Omnichannel. Wir haben einige typische „Stolperfallen“ für Sie zusammengefasst:

- Unternehmenskultur: Offenheit gegenüber Veränderungen ist die Grundvoraussetzung, um Prozesse und Strukturen neu zu denken. Oft ist damit ein Wandel in der Unternehmenskultur und den Unternehmenswerten verbunden.

- Transformationsfähigkeit: Nötig sind nicht nur eine starke Vision, sondern auch der Aufbau von entsprechenden Projekt- und Governance-Strukturen. Diese bilden die Basis, um die Transformation effektiv zu bewältigen, Fortschritte zu messen und flexibel zu intervenieren, falls nötig.

- Datenschutz und Sicherheit: Versicherer arbeiten mit riesigen Mengen an Kunden- und Vertragsdaten. Auch mit einer Omnichannel-Strategie müssen Richtlinien in Bezug auf Datenschutz und die sichere Verwahrung von Kundendaten eingehalten werden.

- Technologie: Die Umsetzung eines Omnichannel-Ansatzes erfordert leistungsfähige Technologien und Tools, die ein modernes Kundenengagement ermöglichen und gleichzeitig bestehende Legacy-Systeme integrieren. Hiermit ist eine Investition verbunden, die nicht nur finanzielle Mittel, sondern auch den nötigen Willen erfordert.

- Produkte: Nicht alle Versicherungsprodukte sind bereits für Omnichannel ausgelegt. Einerseits müssen die Produkte digital abgebildet werden, andererseits müssen sie so einfach gestaltet sein, dass Kund:innen sie selbst online abschließen können. Sind die Produkte oder ihre Konfiguration zu komplex, sollten entsprechende Vereinfachungen vorgenommen werden, damit der Vertragsabschluss sowohl online als auch offline möglich ist.

- Mitarbeiterqualifikation: Ihre Mitarbeiter:innen sind diejenigen, die tagtäglich mit den neuen Workflows und Technologien arbeiten müssen. Daher sollten sie im Rahmen von Schulungen ausreichend qualifiziert werden.

Omnichannel bei Versicherungen: Setzen Sie auf die richtigen Tools

Omnichannel wird in der Zukunft zum Pflichtprogramm für Versicherungen, die sich im Wettbewerb und unter wachsenden Kundenanforderungen durchsetzen wollen. Dafür ist es nicht nur notwendig, bestehende Strukturen und Geschäftsmodelle neu zu denken. Auch die richtige Technologie darf nicht fehlen. Mit intelligenten Tools, Künstlicher Intelligenz und datengetriebenen Entscheidungen schaffen Sie eine solide Basis, um den Wandel in Richtung Omnichannel zu meistern und Ihre Kund:innen an allen Kontaktpunkten zu begeistern.

Entdecken Sie die Financial Services Cloud

Die Cloud-basierte CRM-Plattform bietet Versicherungen alle wichtigen Funktionen, um Kund:innen eine nahtlose Omnichannel-Experience bereitzustellen. Mit dem Tool automatisieren Sie Workflows, führen Daten aus verschiedenen Systemen, Kanälen und Abteilungen zusammen und erhalten eine 360-Grad-Sicht auf die Kund:innen.