Dette er første del af serie med fire afsnit, der dykker ned i vores kvartalsvise shoppingindeks og fortæller historien om forbrugernes indkøb på baggrund af mere end en milliard handlende verden over.

Den globale detailhandel påvirkes på dramatisk vis. Efterhånden som vi alle tilpasser os den nye virkelighed set i lyset af COVID-19-pandemien, ændrer regeringer, virksomheder og forbrugere deres drift med næsten øjeblikkelig virkning. Fysiske butikker lukker ned eller begrænser driften, mens næsten alle befolkningsgrupper begynder at bruge digitale løsninger på deres sociale, trivselsmæssige behov samt til information og indkøb.

Salesforce Q1-shoppingindekset, der er drevet af Commerce Cloud, analyserer data fra aktiviteter for mere end en milliard handlende verden over og viser en dramatisk ændring fra fysisk til digital browsing og køb.

Brands og forhandlere, der ikke allerede effektivt har vævet deres digitale og fysiske aktiviteter sammen for at sikre et ensartet forbrugerengagement på tværs af kontaktpunkter, tilpasser sig hurtigt. Fleksible virksomheder sætter tempoet op og omarrangerer deres drift for at markedsføre deres brands på en empatisk måde, gennemføre ordrer med tryghed og betjene forbrugerne med bekvemmelighed. Hvad end det drejer sig om afhentning ved kantstenen eller virtuel kundeservice, finder en stor del af innovationen sted fra den ene dag til den anden – bogstaveligt talt.

Ifølge Q1-shoppingindekset steg antallet af unikke digitale handlende med 40 % på årsbasis (YoY - year-over-year). I det følgende ser du en detaljeret analyse af den digitale handel i 1. kvartal af 2020 i lyset af den aktuelle situation. Adskillige faktorer anvendes til at ekstrapolere faktiske oplysninger for den bredere detailbranche, og disse resultater er ikke indikative for Salesforces resultater.

Efterspørgslen på e-handel stiger i takt med, at trafikken til de fysiske butikker falder

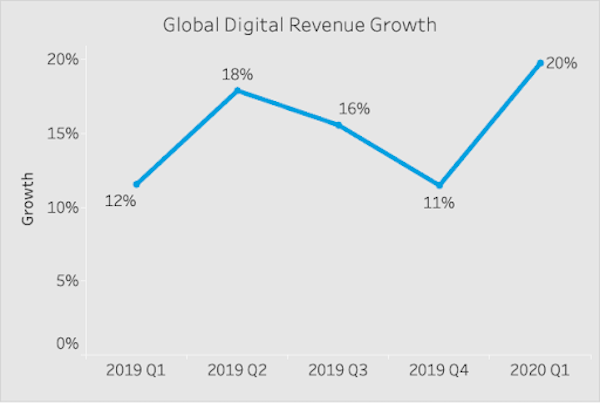

Regeringerne har bedt ikke-væsentlige brands og detailhandlere om at lukke deres fysiske butikker, så forbrugerne har intet andet valg end at gå over til digitale kanaler. Som et resultat heraf overgik Q1 det, der var en meget stærk juleindkøbssæson i 2019. Digitale handelshøjdepunkter for 1. kvartal i 2020 sammenlignet med 1. kvartal i 2019 omfatter:

20 % vækst i omsætningen (sammenlignet med 12 % vækst i 1. kvartal 2019)

16 % vækst i den digitale trafik

4 % vækst i de handlendes forbrug (afspejler det gennemsnitlige beløb, som handlende bruger pr. besøg)

Selvom digital handel ikke kan kompensere for det massive tab fra salg i fysiske butikker, er det med til at afbøde det. Den stigende brug af digitale kanaler vil fortsætte, selv når forbrugerne går fra en karantænetilstand til den mere frie adfærd, vi kender fra før pandemien. Derfor ser vi, at både mange traditionelle detailhandlere, digitale brands og producenter af forbrugsvarer øger indsatsen på det digitale område markant, så forbrugerne kan få en gnidningsfri overgang mellem virtuelle og fysiske indkøb.

Indkøb af essentielle varer foregår digitalt og store rabatter fører til øget forbrug

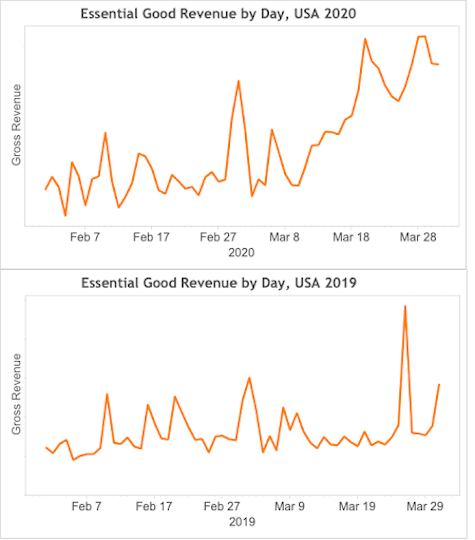

Efterspørgslen på essentielle varer er steget til et hidtil uset niveau, i takt med at byer rundt omkring i verden har implementeret varierende versioner af karantænepolitikker. Mellem den 10. marts og den 20. marts steg udgifterne til indkøb af essentielle varer via digitale kanaler med hele 200 % – og de forblev forhøjede i kvartalet. Det er blevet hverdag at shoppe efter varer i de essentielle kategorier såsom fødevarer og personlig pleje.

Foruden de essentielle produkter voksede forbruget inden for andre kategorier via digitale kanaler betydeligt i 1. kvartal. For eksempel så man en stigning inden for husholdningsartikler på 51 % på årsbasis, hvilket er helt uden fortilfælde, en stigning på 31 % på årsbasis for træningstøj, og legetøj og spil havde en vækst på 34 % på årsbasis.

Med denne stigning i digitalt forbrug kommer også et aber dabei. Både brands og detailhandlere benytter sig af store rabatter til at øge efterspørgslen og afvikle deres lagerbeholdning. Rabatsatserne i USA er steget til 34 % i midten af marts – dette er langt over de rabatter, man ser under Cyber Week. Denne tendens afspejles globalt, eftersom marts blev en kritisk måned i arbejdet med at inddæmme virussen over hele verden.

På trods af økonomisk usikkerhed står det klart, at folk ønsker at gøre sig det behageligt i takt med, at både arbejdsliv og privatliv har gjort indtog i hjemmet. Hvad end det gælder kunst- og håndarbejde, ting, der kan gøre hjemmet mere bekvemt at opholde sig i, eller noget, der kan gøre hjemmearbejdsuniformen mere behagelig, forbruger kunderne mere end bare essentielle varer og gør brug af de gode tilbud.

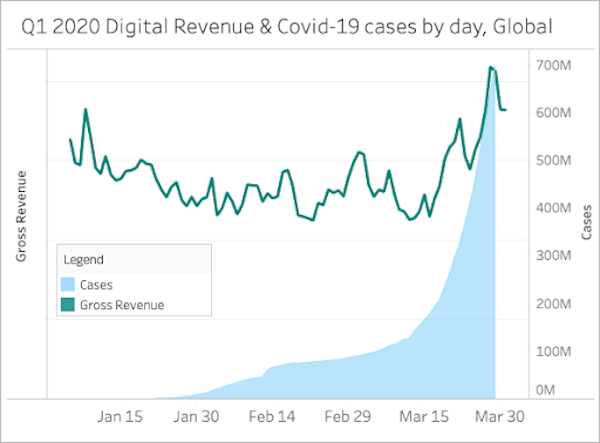

COVID-19-tilfældene har været en førende indikator for digital shopping

1. kvartal begyndte nogenlunde i overensstemmelse med tidligere år – med digital trafik og salg, der fladede ud efter jul – men det ændrede sig, da virussen begyndte at sprede sig. Det er især værd at bemærke, at der var en stigning på 41 % i den digitale omsætning i kvartalets sidste 15 dage.

Med den stigende efterspørgsel og nedlukningen af butikker og distributionscentre kæmpede nogle detailhandlere med afhentning, pakning og levering af ordrer. Nogle har kæmpet for at komme op i tempo og omstille forsyningskæder for at kunne tilbyde afhentning ved kantstenen, drive-through-indkøb og hjemmelevering og gøre en ekstra kontaktløs indsats. Fleksibilitet og opbygning af digitale forbindelser til dine kunder er nøglen til at klare dig gennem denne usikre tid.

Kategorien for fritid og havearbejde vil øge omsætningen i 2. kvartal

Mange brands og detailhandlere opnåede stærke digitale resultater i 1. kvartal. Selv om det er for tidligt at afgøre omfanget af det fulde tab af trafik i de fysiske butikker i det lange løb, antyder tidlige data en betydelig ændring i forbrugernes adfærd – på tværs af demografi og indkøbskategorier.

Efterhånden som efterspørgslen på essentielle varer begynder at dale, og forsyningskæderne begynder at stabilisere sig, vil leverandører af varer til havearbejde og boligforbedring, håndarbejds- og håndværksbutikker, butikker med legetøj og læringsmaterialer samt athleisure-virksomheder sandsynligvis alle se stigninger i april. Og forbrug via digitale kanaler vil fortsætte med at stige, især efterhånden som de ældre generationer vænner sig til digital shopping.

Er dette den "nye tendens"?

Ja. Men hvordan kan vi forudsige dette?

Vi kan begynde med at antage, at nogle forbrugere fortsat vil være utilbøjelige til at løbe for mange risici, når de gældende karantæneregler ophæves. Men langt mere overbevisende er det, vi ved fra mange års analyse af forbrugerdata.

I juleindkøbssæsonen er forbrugerne tilbøjelige til at indføre ny adfærd, der i sidste ende bliver den nye normale tendens, som bevæger sig ind i det kommende og efterfølgende år. I de seneste julesæsoner har vi f.eks. set følgende:

Flere kunder, der ikke har handlet online før, har gennemført deres indkøb digitalt

En betydelig stigning i antallet af indkøb via mobilen og via sociale medier

Brug af nye omnikanaltjenester som f.eks. "køb online, afhent i butikken"

Denne globale krise vil uden tvivl ændre forbrugernes adfærd. Og gennem de erfaringer, vi har gjort os i analysen af mange juleindkøbssæsoner, vil de fleste forbrugere fortsætte denne nye digitale adfærd, længe efter krisen er overstået.

Vores Leading Through Change-serie præsenterer innovative idéer, tips og ressourcer til at hjælpe virksomhedsledere med at klare sig gennem kriser. Se nogle af vores nyeste artikler:

Se, hvordan du holder din webshop kørende

Her er fem måder, hvorpå vi hjælper vores medarbejdere med at navigere i arbejdet nu

Du er nødt til at have en krisekommunikationsplan klar

Metodologi for Q1-shoppingindekset

Q1-shoppingindekset afdækker virkeligheden bag forbrugerens indkøb ved at analysere aktiviteten for mere end en milliard forbrugere på tværs af mere end 34 lande drevet af Commerce Cloud med fokus på de vigtigste 10 markeder: USA, Canada, Storbritannien, Tyskland, Frankrig, Spanien, Japan, Holland, Australien/New Zealand og Norden. Denne gruppe benchmarks giver et indgående indblik i de seneste ni kvartaler og digital handels nuværende tilstand. Adskillige faktorer anvendes til at ekstrapolere faktiske oplysninger for den bredere detailbranche, og disse resultater er ikke indikative for Salesforces resultater.