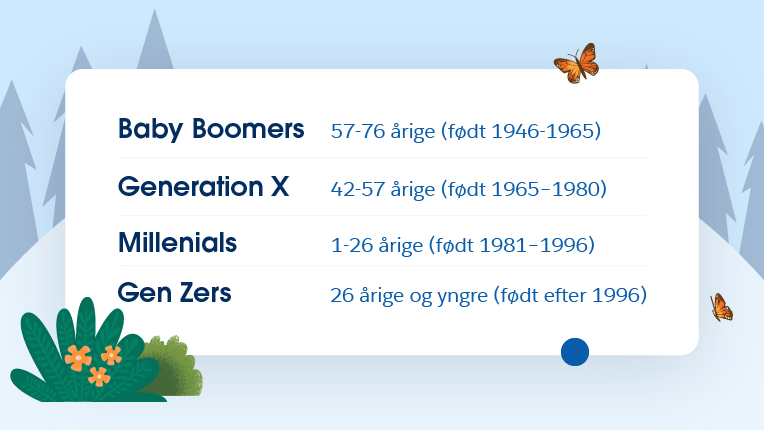

Der er stor forskel på shoppingmønstret, når forskellige generationer som millennials, generation Z, baby boomers og generation X svinger dankortet. Vi har kigget nærmere på 3 myter om generationernes shoppingadfærd - læs med og bliv klogere på, hvad de forskellige generationer forventer af detailbranchen, når de shopper.

Hver generation har sine kendetegn. Det gælder også, når det kommer til shoppingvaner. Men det er ikke altid, at forestillingerne og fordommene lever op til virkeligheden. Det viser Salesforces store undersøgelse af mere end 12.000 forbrugere. I takt med at kendetegnene mellem forskellige forbrugergrupper bliver mere flydende, bliver det samtidig sværere for retailere at forstå og ramme hver enkelt gruppe med lige præcis det, der opfylder deres behov. Vi har kigget nærmere på 3 myter inden for forskellige generationers shoppingadfærd, så det er nemmere at navigere i det konstant forandrende forbrugerlandskab.

Få det optimale ud af din forretning, og lær hvordan du skaber en personlig oplevelse for hver enkelt kunde på tværs af kanaler.

Hvem bruger sociale medier?

Myte: Sociale medier er udelukkende for yngre generationer.

Sandhed: Aldersgruppen 40+ er høj grad med på beatet, når det gælder sociale medier, og de bruger apps til både at søge og købe varer.

For generationer, der er vokset op med sociale medier, kommer det ikke som en overraskelse, at Facebook, Instagram, TikTok og Snapchat er populære og naturlige digitale steder at handle og interagere på. Vores undersøgelse viser, at 85% af generation Z da også foretager køb direkte inspireret af sociale opslag, og hele 30% fortæller, at de endda gør det ofte. Det er dog ikke hele historien.

I 2020 så vi en stigning på 40% i nye online shoppere i forhold til året før. Det viser vores Shopping Index, som samler information om shoppingmønstre verden over. Mange ældre generationer har i stor stil anvendt e-handel under COVID-19, hvor butikkerne var lukket.

Samme adfærd kan man se på sociale medier. I vores undersøgelse fortæller 6 ud af 10 generation X’ere, at de har har købt en vare efter at have set det på sociale medier, og 8% foretager ofte køb direkte via en app til sociale platforme. Hos baby boomers ser man samme tendens, hvor 1 ud af 5 har foretaget køb direkte fra en app til sociale medier.

Hvad kan detailhandlere lære af det? Der bliver ofte fokuseret på generation Z’s digitale indkøbsvaner, men detailbranchen bør overveje deres målgruppe og anvende førstepartsdata for at forstå de nye kunder bedre. Det er tydeligt, at ældre generationer også bliver inspireret og foretager køb gennem sociale medier.

Hvor shopper folk?

Myte: De online shoppingvaner, der blev udviklet under pandemien, vil gøre fysiske butikker overflødige.

Sandhed: Fysiske butikker og e-handel er smeltet sammen mere end nogensinde.

Før pandemien blev størstedelen af indkøb foretaget i fysiske butikker, mens resten gik til e-handel. Tendenserne har siden da ændret sig, og her er dagligvarehandel et godt eksempel, hvor der er sket en stor ændring i adfærden. Forbrugerne har skiftet den fysiske indkøbskurv ud med den virtuelle og får i dag leveret dagligvarerne direkte til hjemmet.

Produktkategorier som tøj og sko følger samme udvikling, og her er der endnu større tilslutning til e-handel. Vores undersøgelse viser, at 34% af forbrugerne planlægger at foretage indkøb primært via digitale kanaler som online markedspladser (Amazon, Facebook Marketplace osv.) og websites for de forskellige brands. Det er især yngre generationer, der vælger denne tilgang til shopping. Mindre end halvdelen af generation Z og millennials er mest tilbøjelige til at købe tøj og sko i fysiske butikker. I stedet foretrækker de at handle på tværs af kanaler, apps og websites.

Det betyder dog ikke, at fysiske butikker bliver afskrevet. Selvom yngre generationer foretrækker at anvende digitale værktøjer til at søge inspiration og købe varer, vælger de den fysiske butik til returnering og levering.

Tilsvarende har over en tredjedel af generation Z’ere brugt fysiske butikker til at foretage returneringer af varer købt online, viser vores undersøgelse. I dag udgør den fysiske butik mere end blot et sted, hvor man kan finde og købe varer. Den er også med til at gøre e-handelsoplevelsen bekvemmelig for kunderne. Derfor bør detailhandlere arbejde på at få de to kanaler til at smelte sammen, så kunderne nemt kan handle og returnere varer, uanset hvor det foregår. Kombinationen af en fysisk butik og e-handel kan også være med til at skabe nye muligheder for mere kundekontakt og salg. Eksempelvis kan detailhandleren opfordre kunder, der shopper online, til at afhente varerne i butikken. På den måde spares fragten, og kunderne kan blive eksponeret for andre varer i butikken.

Når alt kommer til alt, ender en returnering nemlig ofte med, at kunden kommer hjem med et andet produkt. Detailhandlerne har altså en gylden mulighed for at præsentere nye varer og skabe engagement og interesse.

Værdsætter unge kunder loyalitetsprogrammer?

Myte: Generation Z’ere går ikke op i loyalitetsprogrammer.

Sandhed: Loyalitet hos generation Z er mere nuanceret end som så.

Kigger man på loyalitetsprogrammer, sætter alle generationer pris på rabatter. For baby boomers er det en af de vigtigste faktorer, når de køber varer. Rabatter betyder også noget for generation Z’ere, men det gør de immaterielle ting i lige så høj grad. For generation Z’ere har arrangementer og det at være en del af et fællesskab stor værdi.

Baby boomers har også klare præferencer, når det gælder mærker. Ifølge vores undersøgelse mener 75% af baby boomers, at kvalitet er den vigtigste faktor. Generation Z’ere vægter produktkvalitet og rabatter højt, men andre faktorer som tilgængelighed, bekvemmelighed og bæredygtighed spiller en lige så stor rolle. Det kan skyldes, at generation Z’ere har flere interesser, eller at generationen stadig er ung og derfor er ved at finde ud af, hvad præferencerne er.

Kunderejsen kan altså ikke længere defineres som en lige linje, men skal snarere ses som en uendelig sløjfe af berøringspunkter på tværs af kanaler. Som detailhandler kan det virke uoverskueligt at forstå og engagere hver generation af forbrugere. Men der er værktøjer at tage i brug, og det er her værdien af data bliver afgørende.

Hvad bør detailhandlere fokusere på fremadrettet?

Det er vigtigere end nogensinde før at have komplet og ensartet data om kunderne. Detailhandlere må stole på de data, kunderne leverer, for at kunne forudse deres ønsker og behov. Når data er samlet ét sted, kan detailhandlere komme tættere på kunderne og behandle dem som et individ - uanset aldersgruppe.

Forstå, hvad du som virksomhed skal gøre for at fange generation Z’s skiftende forventninger til detailhandlen.