Denne blog indeholder mange spændende oplysninger. Har du ikke tid til at læse det hele? Her er den korte version:

COVID vil skabe ny praksis for udbredelsen af e-handel: Vi forudsiger, at op til 30% af det globale detailsalg vil ske via digitale kanaler i den kommende julesæson.

Juleefterspørgslen vil ske tidligere takket være en senere Prime Day: Vi forudsiger, at Amazons årlige udsalgsdag Prime Day, som nu er flyttet til oktober potentielt vil kunne tage op til 10% af den digitale indtjening i Cyber Week. Med blot 50 dage mellem Prime Day og Cyber Week vil forbrugerne foretage deres juleindkøb tidligere i år.

Sidste led i leveringskæden bliver udfordret på kapaciteten: Vi forudsiger, at pakker, der afsendes af traditionelle udbringningsfirmaer, vil overstige deres udbringningskapacitet med 5% verden over mellem ugen før Cyber Week og 2. juledag. Det er potentielt 700 millioner gaver, der risikerer ikke at ankomme til tiden til jul.

Igen i år vil butikkerne være af afgørende betydning – men som distributionscentre: Vi forudsiger, at steder, der tilbyder afhentning ved butikken – om det er ved kantstenen, i butikken, drive-through – vil opleve en stigning på 90% i det digitale salg i forhold til den foregående jul.

Mediemixet vil fortsat skifte markant henimod individuel tilpasning og lokalisering: Vi forudsiger, at 10% af alle mobilordrer vil ske via sociale mediekanaler (med spidsbelastningsdage på mellem 12% og 15% af alle mobilordrer).

I dag (den 17. september) er der præcis 73 dage til Cyber Week starter. For nogle ligger det meget langt ude i fremtiden, men der er aldrig tid nok til at forberede sig på den kommende julesæson for brands og detailhandlere. I år er det mest udfordrende år af dem alle. På grund af COVID-19 er detailhandlen ikke den samme som de tidligere år. Forsyningskæder rundt omkring i verden knækker under ekstremt pres, og hidtil usete stigninger i den digitale handel har begrænset forsendelseskapaciteten og påvirket leveringsvinduerne. Der er også en faretruende trussel om en anden bølge af COVID-19 i løbet af det kommende efterår og vinter, og forbrugerne verden over er derfor nervøse og føler sig usikre.

For brands og detailhandlere udgør disse faktorer mange udfordringer for den kommende højsæson for handel. Evnen til effektivt at balancere marketingmixet, nøjagtigt forudsige efterspørgslen samt ekspedere ordrer er topprioriteter for mange chefer. Ved hjælp af en kombination af vores omfattende Salesforce-indkøbsindeks og andre kilder kommer vi her med fem dristige forudsigelser omkring de tendenser, der vil være udslagsgivende for din julesæson. Læs med og find ud af hvad der skal til for at planlægge en vellykket julehandel i 2020.

1. Der vil være ny praksis inden for udbredelsen af e-handel

I første halvdel af 2020 oplevede detailhandlerne trafik og salg via digitale handelskanaler i en størrelsesorden, der svarede til en hel julesæson. Ét af de mest almindelige spørgsmål er, om disse hidtil usete niveauer bliver ved. Det korte svar er ja, denne bølge har etableret et nyt grundlag for digital handel.

Da vi lancerede vores indkøbsindeks for det første kvartal, forudsagde vi, at den vækst som vi så i marts og april i den digitale handel, sandsynligvis ville fortsætte frem mod sommeren. Da vi udgav vores indkøbsindeks for det andet kvartal tidligere på måneden, viste denne forudsigelse sig at holde stik. I 2. kvartal i år voksede de globale digitale indtægter med et hidtil uset niveau med 71% i forhold til samme periode i 2019. Privatforbruget via digitale kanaler fortsatte, selv da de fysiske butikker igen begyndte at åbne dørene i den sidste del af 2. kvartal.

Så sent som den 1. juni mente 61% af forbrugerne, at de ikke handlede så ofte i fysiske butikker som normalt. Samtidig nåede over 50% af forbrugerne rekordhøje niveauer for digital kontakt og sagde, at de kiggede på internettet, handlede og streamede indhold mere, end de normalt gjorde.

Virkeligheden er, at den digitale forvandling har accelereret fem år ind i fremtiden på blot få måneder. Så hvad betyder det for julen 2020?

Vi forudsiger, at op til 30% af det globale detailsalg vil ske via digitale kanaler i den kommende julesæson. Men der er stadig en enorm usikkerhed for så vidt angår de fysiske butikker. Vi tror på, at mange forhandlere vil ændre deres butikker, så de bliver mere optimeret til distribution i stedet for til handel denne jul (mere om denne forudsigelse senere), hvilket vil øge andelen af digital handel, til et hidtil uset højt niveau.

De åbenlyse følgevirkninger af en stor digital kanal er rekordhøje niveauer inden for digital trafik og digitale ordrer. Dette bør du forberede dig på allerede nu ved at udføre belastningsprøver og gøre din forretning klar til hidtil usete stigninger i den digitale aktivitet. De knap så indlysende aspekter, som kan være lige så kritiske, tæller driftudvidelser, distributionskapacitet og kundeservice, hvilket er nødvendigt for at sikre kundetilfredsheden. Det er vigtigt at håndtere den digitale vækst gennem hele kundens rejse, så kunderne vender tilbage.

2. Juleefterspørgslen vil ske tidligere takket være en sen Prime Day

Da Amazon introducerede Prime Day tilbage i 2015, var der ingen, der forventede, at det ville blive en shoppingsæson, der fik forbrugerne rystet ud af sommerens stille periode. Salget i midten af juli blev en forløber for handlen til skolestart og udgjorde ingen trussel mod vinterens handel. Faktisk har brands og detailhandlere i løbet af årene været en del af den efterspørgsel, der er skabt omkring Amazons sommerhandel.

Vi spoler nu frem til 2020. Da Amazon stod overfor udfordringer i distributions- og forsyningskæden i forbindelse med stigende efterspørgsel på essentielle varer på grund af COVID-19, besluttede Amazon at udskyde deres Prime Day til august. Efterfølgende skubbede de den til september. De seneste rygter er nu, at det vil løbe af stablen i oktober. Jo senere Prime Day kommer til at ske, jo større en trussel er dagen for Cyber Week. Vi forudsiger, at Prime Day-eventen i oktober potentielt vil kunne tage op til 10% af den digitale indtjening i Cyber Week. Med blot 50 dage mellem Prime Day og Cyber Week vil forbrugerne foretage deres juleindkøb tidligere på sæsonen. Dette skyldes fire årsager:

Tillid: Forbrugerne oplevede vedvarende leveringsforsinkelser i størstedelen af 2020 og vil derfor være villige til at købe og opbevare gaver og dermed undgå presset ved ikke at modtage pakker i tide.

Knaphed: Reduceret opbevaringskapacitet og uforudsigelig efterspørgsel vil skabe udfordringer for udbud og efterspørgsel på populære varer. Forbrugerne vil forsøge at købe tidligere for at sikre de varer, de ønsker.

Tilbud: Historisk set er kampagner og kuponkoder den faktor, der har størst indflydelse på sæsonhandlen. I betragtning af de aktuelle økonomiske udfordringer vil forbrugerne være på jagt efter de bedste tilbud.

Sikkerhed: Flere forbrugere vil købe deres julegaver på Prime Day på grund af risikoen for nedlukning af butikker og smitte.

Hvad betyder alt dette for dig? Vær en del af Prime Day. Ifølge undersøgelser fra Salesforce annoncerede 51% af detailhandlerne i Internet Retailer's (IR) 2019 Top 500 et udsalg i løbet af Prime Week, enten i deres e-mailmarketing eller på deres e-handelsside. Udnyt den synlighed og efterspørgsel, der skabes af denne opbyggede sæson, til at tiltrække trafik og salg.

3. Sidste led i leveringskæden bliver udfordret på kapaciteten:

Muligheden for at få pakker leveret til døren denne sæson vil være væsentligt begrænset. På baggrund af stigningen i antallet af pakker grundet den kraftige vækst i antallet af digitale ordrer og social distancering i distributionscentrene vil de traditionelle udbringningsfirmaer i løbet af sæsonen løbe tør for kapacitet i sidste led af leveringskæden.

Vi forventer, at antallet af pakker, der afsendes med traditionelle udbringningsfirmaer som FedEx, UPS, DHL, vil overstige kapaciteten med 5% verden over mellem Cyber Week og 2. juledag. Det er potentielt 700 millioner gaver, der risikerer ikke at ankomme til tiden til jul. Ud over risikoen for at skuffe de handlende, er der også betydelige driftsomkostninger på spil:

Vi forventer et ekstra leveringsgebyr på ca. $4,5 mia. fra de traditionelle udbringningsfirmaer pga. COVID-19.

Milliarder af kundeservicehenvendelser, som servicemedarbejdere vil modtage vedrørende 'Where Is My Order' (WISMO).

Relativt højere stigninger i returneringer på grund af køb af alternative gaver grundet forventet sen levering.

Hvilke muligheder er tilgængelige i den sidste del af leveringskæden, når traditionelle udbringningsfirmaer ikke længere er pålidelige eller rentable? Lad os tale om crowdsourcing og butiksmedarbejdere.

Crowdsourcing

Uber, Lyft, Instacart og et utal af andre crowdsourcetransport- og leveringsplatforme har i teorien ubegrænset kapacitet. Da pandemien var på sit højeste i foråret, oprettede fysiske butikker samarbejde med disse platforme - tvunget af omstændighederne. Mennesker i risikogruppen kunne nemt og sikkert bestille dagligvarer hjemmefra og få dem leveret samme dag. Når vi tænker frem mod jul, og da de fleste Uber- og Lyft-chauffører kører færre ture til restauranter og lufthavne, er dette en oplagt mulighed for at udnytte kapaciteten i disse kanaler.

Butiksmedarbejderne

Brug butiksmedarbejderne til at øge gennemløbet baseret på stigningen i efterspørgslen. Plukning, pakning og levering er en helt ny muskel, som de skal lære at bruge. Giv dem værktøjerne – f.eks. ordrestyring, planlægning, ruteoptimering – til at frigøre sig fra butikken og derved muligheden for at levere til døren (se forudsigelse nr. 4 for at få flere oplysninger).

De vigtigste handlinger, der er nødvendige for effektivt at kunne gennemføre disse alternative leveringsmuligheder i det sidste led af leveringskæden, omfatter:

Book kapaciteten fra disse udbydere på forhånd.

Flyt lageret tættere på de fysiske butikker. Sørg for, at du kan forudse kundernes behov på det enkelte marked ved at bruge dine kundedata som en hjælp til at styre dit sortiment og din fordeling efter marked.

Giv dine butiksmedarbejdere nye kompetencer inden for distribution. Tilpas incitamenter for at styrke og motivere nye processer og procedurer.

Forudgående planlægning hjælper med at forhindre leveringsproblemer, når vi går ind i en sæson, der spås sende et rekordstort antal pakker.

4. Butikkerne vil være af afgørende betydning – som distributionscentre

Sikke en stor forskel, et enkelt år kan gøre. Sidste sæson var butikkerne vigtige samlingspunkter for oplevelser, opdagelse og distribution. Men selv med færre handlende, der besøger de fysiske butikker, er butikkerne stadig et vigtigt aktiv i forbindelse med at muliggøre kontaktløs distribution, som vil være afgørende for at udvide forsendelsesvinduet og aflaste det tryk, der uden tvivl vil presse det sidste led i leveringskæden. Ved at omdanne butikker til distributionscentre kan du både opnå effektiv levering i sidste ende af leveringskæden og få praktiske afhentningssteder.

Vi forudsiger, at steder, der tilbyder afhentning ved butikken – ved kantstenen, i butikken, drive-through – vil opleve en stigning på 90% i det digitale salg i forhold til den foregående jul. Virkeligheden er, at forbrugerne i løbet af det seneste år har indset fordelene ved trygt at købe online og nemt at afhente i den lokale butik. Forbrugernes brug deraf accelererede under pandemien, hvilket reducerede sundhedsrisici, og forsinkelser i forbindelse med levering med afhentning samme dag blev undgået. 36% af de amerikanske forbrugere meddelte, at de benyttede sig af mere kontaktløs levering end normalt, og 30% købte oftere online og afhentede i butikken (BOPIS) end normalt under pandemien. Da de blev spurgt om den kommende julesæson, meddelte 33% af de amerikanske forbrugere, at de er mere interesserede i at bruge BOPIS til julen i år sammenlignet med sidste år.

Fordelene for brands og detailhandlere er også tydelige - primært i form af en forbedring af avancen. Ordredistribution på timer frem for dage gør, at varer skiftes hurtigere og muliggør mere præcise efterspørgselsprognoser, hvilket er særligt vigtigt, da lageret var låst fast i butikkerne i størstedelen af det første halvår. Med de truende ekstra omkostninger på $4,5 milliarder på grund af COVID-19 er det en god taktik at komme uden om forsendelsesomkostninger og -tillæg ved at lægge nogle af distributionsomkostningerne over på kunderne.

Hvad skal der så til for at forberede sig til distribution på butiksniveau?

Gør lagerbeholdningen på butiksniveau synlig via digitale kanaler i realtid.

Etabler fleksible og smidige distributionsmuligheder, og flyt lageret tættere på den fysiske butik som i forudsigelse nr. 3.

Segmenter dine kunder på baggrund af deres nærhed til dine butikker. Tilskynd de kunder, der bor tættest på din butik, til at udnytte BOPIS- eller crowdsourcemuligheder gennem særlige tilbud og incitamenter.

Motiver kunderne til at bruge andre distributionsmuligheder end at vælge forsendelse. Kommuniker tidligt og ofte med dine kunder om de distributionsmuligheder, der er tilgængelige for dem. Og lad omkostningsbesparelserne gå videre.

Åbn op for muligheder, og giv klare instruktioner. Nogle kunder ønsker måske at komme ind i butikken for at afhente deres ordre. Nogle ønsker måske, at du skal levere varen til deres bil ved kantstenen.

Implementer intelligent lokaliseret marketing. Marketing til kunder, der bor 5-8 km fra en butik, bør være anderledes end dem, der bor mere end 80 km væk.

Efterhånden som detailhandlerne skifter fra at være dårligt organiserede (manuelle og klodsede) til at være organiserede (automatiserede og strømlinede), vil kundeoplevelsen blive forbedret, mens driftsomkostningerne vil blive reduceret.

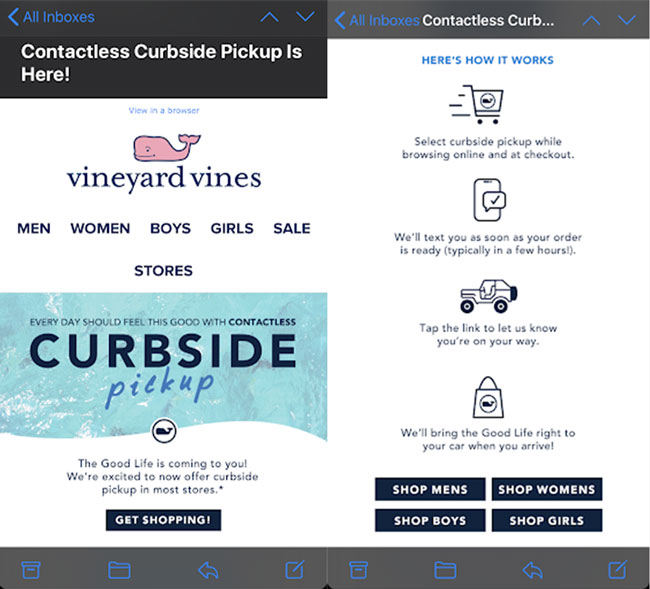

Vineyard Vines promoverer kontaktløs afhentning ved kantstenen i denne kundemail

5. Mediemixet vil fortsætte med dramatisk at skifte til individuel tilpasning og lokalisering

Det er nok ingen overraskelse, at marketingbudgetterne til en vis grad bliver mindre. Digitale udgifter vil dog stige med fokus på medier og marketing med høj præstation. Medier til at skabe awareness vil stadig være vigtige, men effektivitet og måling vil være nødvendig, efterhånden som marketingudgifterne i højere grad bliver gennemgået.

Hvis marketing under pandemien kan tages som et tegn, vil mediekøb for sæsonen være centreret omkring effektiv og målbar rækkevidde. Ved for eksempel at købe annoncer programmatisk kan brands nå ud til målgrupper på tværs af flere placeringer og kan optimere i forhold til, hvor ydelsen sker for lave omkostninger.

Det vil også være vigtigt at planlægge på markedsniveau – reel lokalisering – for at vælge markedstestklynger, der kan måle løft i salget ud fra en målretningstaktik. Markedsbaserede kampagner vil gøre det muligt at måle ROAS (return on ad spend - måling af effekten af din markedsføring) via salgsanalyse og hjælpe med at gøre medier til bevidsthedsansvarlige i forhold til indtjeningsmål.

Denne type analyse af virkningsgraden af udgifterne vil fortsætte i løbet af sæsonen, hvor flere marketingfolk bliver bedt om at skifte fra traditionel marketing til vækstmarketing. I denne sæson vil det være endnu mere vigtigt for marketingfolk at fokusere på målgruppesegmentering for at nå ud til de rette kunder på det rette sted på det rette tidspunkt.

Et par vigtige markedsføringsstrategier, som vi forventer på baggrund af vores analyse:

Sociale medier vil være den vigtigste nye platform til kontakt med forbrugerne. Vi forudsiger, at 10% af alle mobilordrer vil ske via sociale mediekanaler (med mellem 12% og 15% af alle mobilordrer på spidsbelastningsdage). Og når 66% af Gen Z-forbrugere fortæller, at de har handlet på de sociale medier under pandemien, bliver brands nødt til at bryde den historiske gnidning mellem inspiration og køb, ikke blot på de sociale medier, men også via beskeder, spil, livestreaming og tale.

Adwords vil stadig udgøre en stor del af udgifterne – med omfordeling af disse udgifter fra en traditionel søgen mod mere sociale og andre nye platforme.

85% af forbrugerne finder meddelelser om driftsmæssige opdateringer relevante under pandemien ifølge Salesforce Consumer Research fra maj 2020. Forbrugere vil sætte pris på meddelelser som f.eks. butikslukninger, ordrestatus og afhentningsanvisninger for at sikre sikkerhed og nemhed i julesæsonen.

Tonen i beskederne vil være en hårfin balance mellem brand (empati og følelser) og rabatter (efterspørgsel og avance).

Fokus på mediemix er vigtigere end nogensinde set i lyset af den øgede mulighed for at måle effektiviteten af udgifterne i alle kanaler. Heldigvis betragtes dataanalyse- og måleværktøjer som værdifulde input i beslutningsprocessen. Det gode ved de fleste digitale udgifter er, at de kan ændres i løbet af sæsonen og dermed reagere i realtid på skiftende kundekrav og markedsforhold. Vær tidligt ude i planlægningen, men vær hurtig, og efterhånden som julesæsonen udvikler sig, skal du være klar til at flytte udgifterne til kanaler med en højere ydeevne. Planlæg, test, lær, skaler og gentag.

Forbered dig på en meget anderledes julesæson

Vi har ikke en krystalkugle, men vores data fra mere end en milliard globale handlende giver os en unik mulighed for at forudsige forbrugertendenserne for den kommende julehandel. Med omhyggelig planlægning og kreativ problemløsning kan du bruge disse fem hovedtemaer til at forberede dig på den kommende julehandel. Der har aldrig før stået mere på spil end i denne sæson, hvor pandemien fortsætter med at forstyrre branchen, og mange detailhandlere er nødt til at "overleve". Følg med her på bloggen i det vi løbende poster indhold om den kommende julesæsonen, i takt med at vi nærmer os årets største shoppingsæson.