Detaljhandeln påverkas markant i hela världen. Vi försöker alla anpassa oss till vår nya vardag under coronapandemin, och myndigheter, företag och kunder ändrar därför sina beteenden snabbare än någonsin. Allteftersom de fysiska platserna stänger eller begränsar sina öppettider har nästintill alla börjat vända sig till nätet för att uppfylla sina sociala behov, hälsobehov, informationsbehov och shoppingbehov.

Salesforce Q1 Shopping Index drivs av Commerce Cloud och analyserar data om fler än en miljard shoppares aktivitet. Här ser man en dramatisk övergång från fysisk till digital fönstershopping och handel.

Tillverkare och återförsäljare som inte redan vävt samman sin näthandel med den fysiska butiken och på så sätt gett kunderna en enhetlig upplevelse anpassar sig snabbt. Flexibla företag snabbar på eller ändrar om driften så att de kan marknadsföra sig själva på ett empatiskt sätt, hantera beställningar säkert och smidigt ta hand om kunder. Det kommer mycket nytt tänk. Man skapar nya digitala tjänster, erbjuder hämtning utanför butiken eller ger virtuell kundtjänst. Och det mesta genomförs från en dag till en annan.

Enligt Q1 Shopping Index steg antalet unika nätshoppare med 40 procent jämfört med förra året. Här följer en detaljerad analys av e-handeln under första kvartalet 2020 med den nuvarande situationen i åtanke. Vi har tagit med flera olika faktorer för att extrapolera faktiska värden för en så stor del av detaljhandeln som möjligt, och resultaten visar inte hur det går för Salesforce.

Efterfrågan på näthandel ökar medan försäljning i fysiska butiker stagnerar

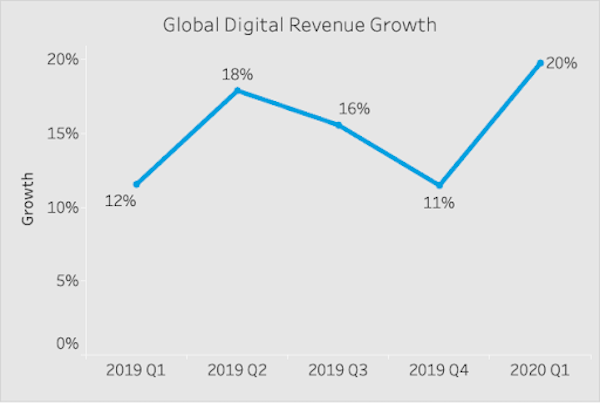

När myndigheter i andra länder bad tillverkare och återförsäljare av icke-nödvändiga produkter att stänga sina fysiska butiker hade konsumenterna inget annat val än att köpa sådana produkter på nätet. På grund av detta har första kvartalet överträffat den annars så framgångsrika julhandeln 2019. Här är några av höjdpunkterna för e-handeln under första kvartalet 2020 jämfört med första kvartalet 2019:

20-procentig intäktsökning (jämfört med 12 procent under Q1 2019)

16-procentig ökning för nättrafiken

4 procent högre summa per shoppare (den genomsnittliga summan shoppare köper för varje besök)

E-handeln kommer inte att kunna kompensera för alla intäkter man har gått miste om i fysiska butiker, men de kan mildra fallet. Konsumenter kommer att fortsätta att gå över till och använda digitala medel för att handla även när samhällen öppnar upp igen och man återgår till något som liknar den vardag vi hade före pandemin. Det är därför som så många traditionella återförsäljare, heldigitala varumärken och tillverkare av konsumtionsvaror satsar på det digitala. Man vill kunna erbjuda en smidig shoppingupplevelse både på nätet och i butik.

Nödvändiga varor köps online och stora rabatter leder till köpfester

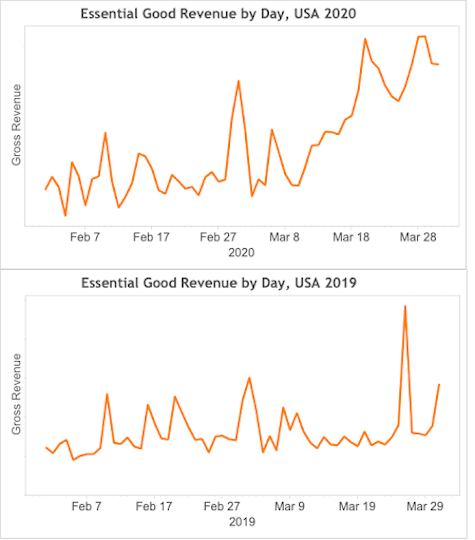

Efterfrågan på nödvändiga varor är större än någonsin när man på många platser världen runt stänger ner på olika sätt. Faktum är att vi spenderade så mycket som 200 procent mer på nödvändiga varor via digitala kanaler mellan 10 och 20 mars, och siffran var fortsatt högre än tidigare resten av kvartalet. Det har blivit vardag att handla nödvändiga varor som mat och hygienprodukter på nätet.

Det var inte bara nätförsäljningen av nödvändiga basprodukter som ökade markant under första kvartalet. Till exempel ökade heminredning med otroliga 51 procent, träningskläder med 31 procent och leksaker och spel med 34 procent jämfört med förra året.

Det finns ett aber för ökningen av intäkter från e-handel. Både tillverkare och återförsäljare använder sig av stora rabatter för att öka efterfrågan och tömma sina lager. Rabattsatserna i USA steg till 34 procent i mitten av mars, långt över rabatterna man hade under Cyber Week. Den här trenden kunde man se även globalt då mars blev en viktig månad för att få styr på viruset i hela världen.

Det är ekonomiskt osäkra tider för många, men det är ändå tydligt att man vill göra det bekvämare för sig när man tillbringar mer tid hemma. Konsumenterna lägger pengar på annat än bara det nödvändiga, som pyssel, handarbete, kläder och annat som kan göra det skönare att jobba hemifrån. Och de köper allt till riktigt bra priser.

Coronavirusets spridning var en huvudindikator för e-handeln

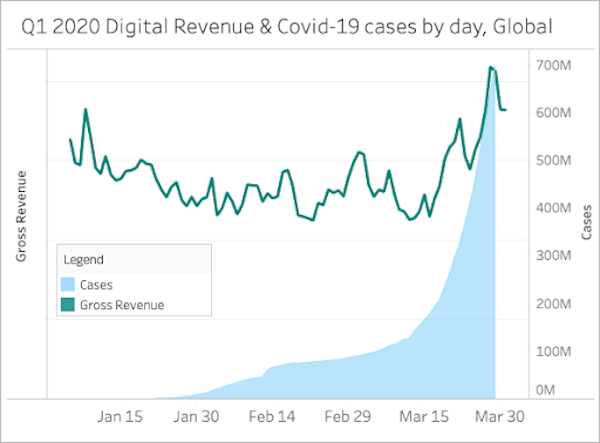

Det första kvartalet såg ut ungefär som det har gjort tidigare. Den digitala trafiken och försäljningen planade ut efter storhelgerna. Det förändrades helt när viruset började sprida sig. Under kvartalets sista 15 dagar sågs en särskilt stor intäktsökning från e-handeln, 41 procent.

Efterfrågan ökade samtidigt som butiker och distributionscenter fick stänga ned. Det gjorde att vissa återförsäljare hade svårt att hinna med att plocka, packa och skicka iväg beställningar. Några satte fart och erbjöd nya leveranssätt, som hämtning utanför butik, drive-in-hämtning och hemleverans, för att kunna sälja kontaktlöst. Flexibilitet och starkare digitala relationer med kunderna är det som krävs för att komma igenom den här osäkra perioden.

Nöjen och trädgårdsprodukter får upp intäkterna under andra kvartalet

Många tillverkare och återförsäljare har utan tvekan haft ett starkt första kvartal digitalt sett. Det är fortfarande för tidigt att se hur den minskade försäljningen i fysiska butiker påverkar på lång sikt. Men tidiga uppgifter visar på en stor förändring i hur konsumenter beter sig, för alla befolkningsgrupper och kategorier.

Nu börjar efterfrågan på nödvändiga varor minska och leveranskedjorna blir allt stabilare. I stället kommer troligtvis trädgårds- och inredningsleverantörer, hobbybutiker, leksaks- och aktivitetsföretag och träningsklädföretag att se en ökning i april. Och handel via nätet kommer att fortsätta att skjuta i höjden, särskilt nu när de äldre generationerna börjar vänja sig vid ett nytt sätt att handla.

Är det här vår nya vardag?

Ja. Men vad bygger vi det på?

Vi kan börja med att anta att några konsumenter kommer att fortsätta att ta så få risker som möjligt även när samhället börjar öppna upp igen. Men det som är mer övertygande är det vi vet efter att ha analyserat kunddata under många år.

Under julen brukar konsumenter handla på nya sätt, och dessa sätt brukar sedan bli det nya vanliga sättet in i januari och senare på året. Vi har till exempel sett följande under julhandeln de senaste åren:

Fler helt nya kunder handlar genom digitala kanaler.

Ett stort ökat antal handlar via mobilen och sociala medier.

Många använder sig av tjänster med flera kanaler, till exempel ”köp online och hämta i butik”.

Den globala krisen kommer definitivt att förändra köpbeteendet. Och något vi har lärt oss av att ha analyserat många julhandelsperioder är att det digitala sättet blir det nya normala sättet för de flesta konsumenter även när krisen är över.

Anmäl dig till vårt webbseminarium och ta reda på hur konsumenterna förändrar sitt beteende på grund av coronaviruset.

I Q1 Shopping Index visas hela sanningen om shopping med hjälp av analyser av fler än en miljard shoppares aktivitet runt om i världen. Fokus ligger på de största marknaderna: USA, Kanada, Storbritannien, Tyskland, Frankrike, Spanien, Japan, Nederländerna, Australien/Nya Zeeland och Norden. Den här samlingen med jämförelsetal ger stor inblick i hur de senaste nio kvartalen har varit och hur det står till med näthandeln idag.

Vår serie Leading Through Change innehåller tankeledarskap, tips och resurser som kan hjälpa företagsledare att ta sig igenom kriser som denna. Ta en titt på några av våra senaste artiklar:

Se hur du håller igång webbplatsen

Ta reda på hur detaljhandlare vårdar relationerna med kunder som bara handlar digitalt

Få fem tips om hur du uppdaterar din webbplats snabbare i kristider

Prenumerera på vårt bloggnyhetsbrev så får du veta det senaste inom Leading Through Change.

Q1 Shopping Index-metoden

I Q1 Shopping Index visas hela sanningen om shopping med hjälp av analyser av över en miljard shoppares aktivitet i fler än 34 länder. Det drivs av Commerce Cloud och fokus ligger på de tio största marknaderna: USA, Kanada, Storbritannien, Tyskland, Frankrike, Spanien, Japan, Nederländerna, Australien/Nya Zeeland och Norden. Den här samlingen med jämförelsetal ger stor inblick i hur de senaste nio kvartalen har varit och hur det står till med näthandeln idag. Vi har tagit med flera olika faktorer för att extrapolera faktiska värden för en så stor del av detaljhandeln som möjligt, och resultaten visar inte hur det går för Salesforce.